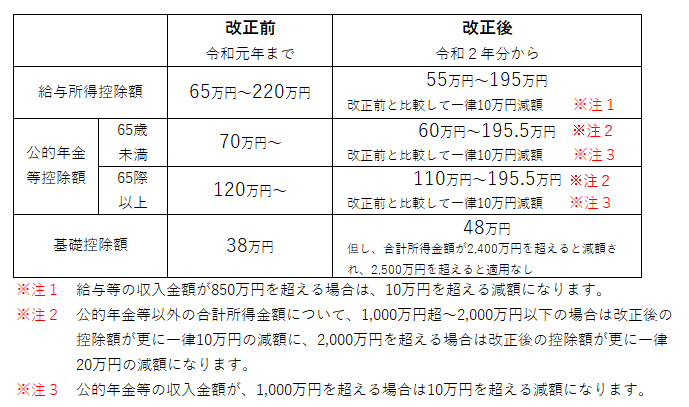

★青色申告特別控除額・基礎控除等所得控除が変わります!

令和2年分以後の青色申告では、特別控除の金額が55万円または10万円が基本となり、要件を満たした場合のみ65万円控除が受けられるようになります。

詳しくは「青色申告制度とは」をご参照ください。

また、令和2年は所得控除の大改正!扶養控除等の人的控除に大幅な改正が加えられます。

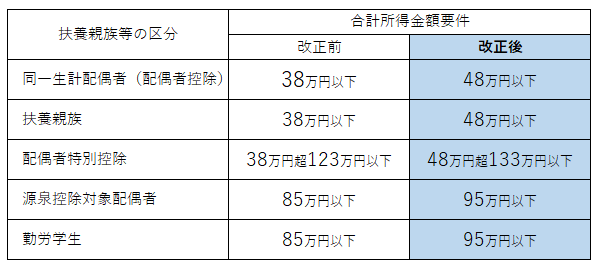

★合計所得金額要件が変わります!

上記の控除額の変更により、扶養親族等の範囲は次のように変わります。

★所得金額調整控除の創設!

2020年より新たに創設される制度であり、次の2つの制度を柱とします。

(1)給与等の収入金額が850万円を超える居住者であり、下記のいずれかに該当する場合

■本人が特別障害者に該当する

■23歳未満の扶養親族を有する

■特別障害者である同一生計配偶者又は扶養親族を有する

【控除額の計算】

{給与等の収入金額(上限1,000万円)-850万円}×10%

(2)給与所得控除後の給与等の金額(給与所得)及び公的年金等に係る雑所得の金額のある居住者で、下記に該当する場合

■給与所得と公的年金等に係る雑所得の合計金額が10万円を超える

■給与所得の金額(上限10万円)と公的年金等にかかる雑所得の金額(上限10万円)の合計額から10万円を控除した残額を給与所得から控除できる

★「ひとり親控除」の創設・寡婦(寡夫)控除の見直し!

これまでは同じ「ひとり親」であっても、結婚後の離婚、死別でなければ寡婦控除・寡夫控除が使えませんでした。また、男性と女性で控除額が異なることも問題となっていました。

今回の改正で結婚歴や性別にかかわらず、扶養する子供がいる場合は「ひとり親控除(35万円控除)」が使えるようになりました。

また、改正後の「寡婦控除」は改正前の要件に、離婚後・死別後共に「非事実婚要件」が追加されたこと、離婚後婚姻をしていない者のうち、「扶養親族を有すること」が追加されました。

具体的には、次のフロー図のとおりとなります。